Nội dung bài viết

Chứng từ thanh toán không dùng tiền mặt là gì? Quy định mới nhất 2024

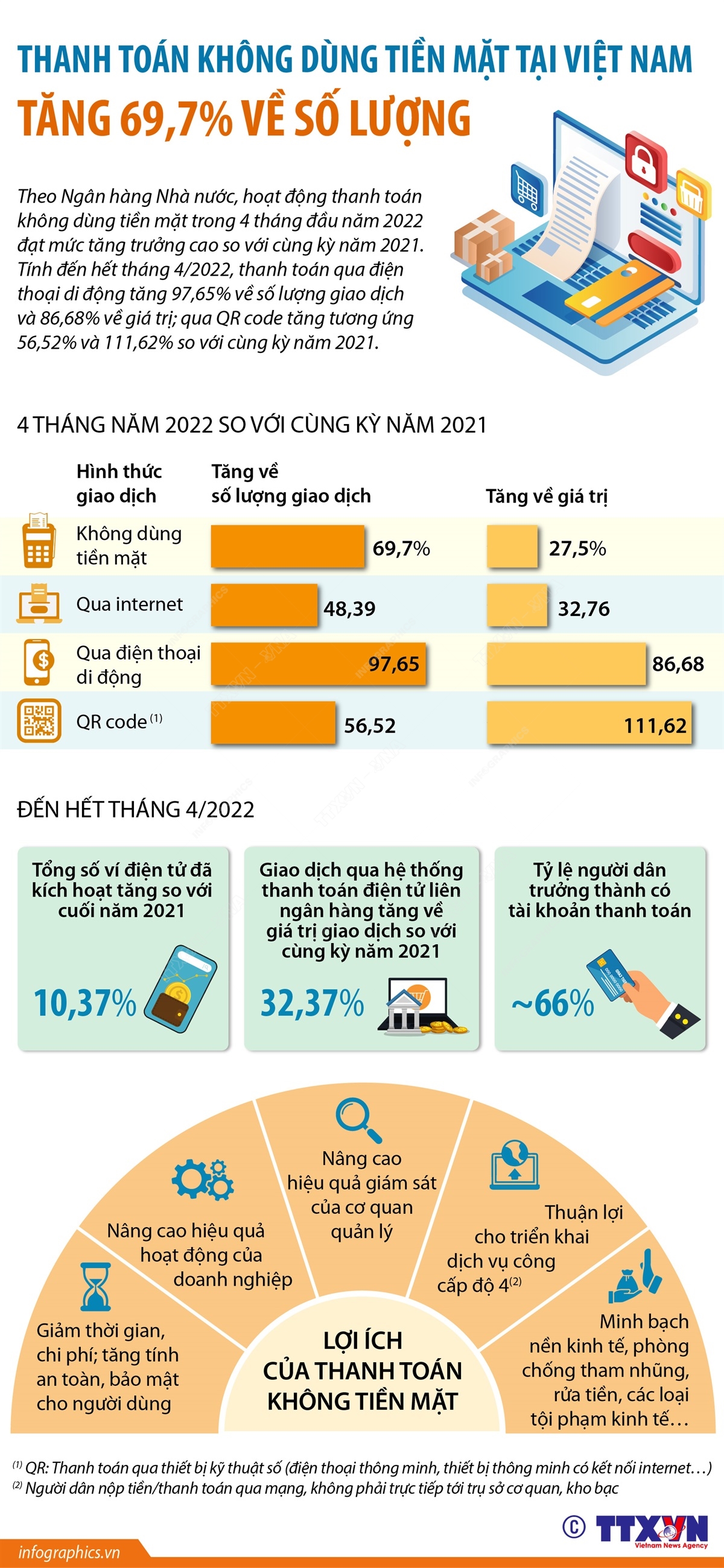

Chứng từ thanh toán không dùng tiền mặt là một khái niệm quan trọng trong hoạt động tài chính kế toán của doanh nghiệp. Việc hiểu rõ về loại chứng từ này không chỉ giúp doanh nghiệp tuân thủ các quy định pháp luật về thuế mà còn tối ưu hóa quá trình quản lý tài chính. Vậy, chứng từ thanh toán không dùng tiền mặt là gì? Bài viết sau đây của Meraki Center sẽ cung cấp thông tin chi tiết và đầy đủ nhất về chứng từ này, bao gồm định nghĩa, phân loại, vai trò, và các quy định mới nhất liên quan.

Chứng từ thanh toán là gì?

Trước khi đi sâu vào chứng từ thanh toán không dùng tiền mặt, hãy cùng tìm hiểu khái niệm chung về chứng từ thanh toán. Chứng từ thanh toán là các loại giấy tờ, tài liệu dùng để ghi nhận và chứng minh các nghiệp vụ kinh tế, tài chính đã hoàn thành, đồng thời là căn cứ để thực hiện các khoản chi trả.

Chứng từ thanh toán không dùng tiền mặt là gì?

Chứng từ thanh toán không dùng tiền mặt là các loại giấy tờ, tài liệu ghi nhận thông tin về các khoản chi trả cho việc mua hàng hóa, dịch vụ theo quy định của pháp luật quản lý thuế, nhưng không sử dụng tiền mặt. Thay vào đó, các giao dịch được thực hiện thông qua các phương tiện thanh toán khác như:

- Thẻ ngân hàng

- Ủy nhiệm thu

- Ủy nhiệm chi hoặc lệnh chi

- Séc

- Ví điện tử

Vai trò của chứng từ thanh toán không dùng tiền mặt

Theo Thông tư 26/2015/TT-BTC và các văn bản sửa đổi, bổ sung, chứng từ thanh toán không dùng tiền mặt đóng vai trò quan trọng trong việc:

- Khấu trừ thuế GTGT đầu vào:

Một trong những điều kiện để doanh nghiệp được khấu trừ thuế GTGT đầu vào là phải có chứng từ thanh toán không dùng tiền mặt đối với hàng hóa, dịch vụ mua vào (bao gồm cả hàng nhập khẩu) có giá trị từ 20.000.000 đồng trở lên (đã bao gồm VAT).

- Lưu ý: Quy định này không áp dụng cho các trường hợp hàng hóa, dịch vụ nhập khẩu từng lần có giá trị dưới 20.000.000 đồng; hàng hóa, dịch vụ mua vào từng lần theo hóa đơn dưới 20.000.000 đồng (đã bao gồm VAT); hoặc hàng hóa nhập khẩu là quà biếu, quà tặng của tổ chức, cá nhân nước ngoài.

- Ví dụ: Công ty A mua văn phòng phẩm của nhà cung cấp X với tổng giá trị hóa đơn là 22.000.000 VNĐ (đã bao gồm VAT). Để được khấu trừ thuế GTGT đầu vào, công ty A phải thanh toán cho nhà cung cấp X bằng hình thức chuyển khoản qua ngân hàng.

- Xác định chi phí được trừ khi tính thuế TNDN:

Theo Điều 4, Thông tư 96/2015/TT-BTC, các khoản chi có hóa đơn mua hàng hóa, dịch vụ từng lần với giá trị từ 20.000.000 đồng trở lên (đã bao gồm VAT) và có chứng từ thanh toán không dùng tiền mặt sẽ được trừ khi xác định thu nhập chịu thuế TNDN.

- Ví dụ: Công ty B thuê văn phòng với giá 30.000.000 VNĐ/tháng (đã bao gồm VAT). Để khoản chi phí này được tính là chi phí được trừ khi tính thuế TNDN, công ty B phải thanh toán tiền thuê văn phòng bằng hình thức chuyển khoản qua ngân hàng và có đầy đủ chứng từ thanh toán hợp lệ.

Phân loại chứng từ thanh toán không dùng tiền mặt

Chứng từ thanh toán không dùng tiền mặt được phân loại thành hai nhóm chính:

1. Chứng từ thanh toán qua ngân hàng

Là các chứng từ chứng minh việc tiền được chuyển từ tài khoản của bên mua sang tài khoản của bên bán, và cả hai tài khoản này đều được mở tại các tổ chức cung ứng dịch vụ thanh toán hợp pháp. Các loại chứng từ thanh toán qua ngân hàng bao gồm:

- Ủy nhiệm thu

- Ủy nhiệm chi hoặc lệnh chi

- Séc

- Thẻ tín dụng, thẻ ngân hàng

- Ví điện tử

- Các hình thức thanh toán khác theo quy định của pháp luật, bao gồm cả trường hợp bên mua thanh toán từ tài khoản của bên mua sang tài khoản của bên bán mà trong đó, tài khoản của bên mua hoặc tài khoản của bên bán mang tên chủ doanh nghiệp tư nhân.

2. Chứng từ thanh toán không dùng tiền mặt khác

Ngoài các hình thức thanh toán qua ngân hàng, còn có một số trường hợp thanh toán không dùng tiền mặt khác được chấp nhận khi khấu trừ thuế GTGT đầu vào, bao gồm:

- Thanh toán bù trừ công nợ: Doanh nghiệp mua hàng hóa, dịch vụ theo phương thức thanh toán bù trừ giữa giá trị hàng hóa, dịch vụ mua vào với giá trị hàng hóa, dịch vụ bán ra hoặc vay mượn hàng.

- Điều kiện:

- Phương thức thanh toán phải được quy định cụ thể trong hợp đồng.

- Phải có biên bản đối chiếu số liệu xác nhận việc thanh toán của cả hai bên.

- Điều kiện:

- Thanh toán qua bên thứ ba: Doanh nghiệp mua hàng hóa, dịch vụ theo phương thức bù trừ công nợ qua bên thứ ba (mượn tiền, vay tiền hoặc cấn trừ công nợ).

- Điều kiện:

- Phương thức thanh toán phải được quy định cụ thể trong hợp đồng.

- Phải có hợp đồng vay tiền, mượn tiền bằng văn bản lập trước đó.

- Đối với khoản vay bằng tiền, phải có chứng từ chuyển tiền từ tài khoản của bên cho vay sang tài khoản của bên đi vay (bao gồm cả trường hợp giá trị hàng hóa, dịch vụ mua vào được bù trừ với khoản tiền mà người bán đã nhờ người mua chi hộ hoặc người bán hỗ trợ cho người mua).

- Điều kiện:

- Ủy quyền thanh toán cho bên thứ ba: Doanh nghiệp mua hàng hóa, dịch vụ và ủy quyền cho bên thứ ba thanh toán qua ngân hàng.

- Điều kiện:

- Phương thức thanh toán phải được quy định rõ trong hợp đồng.

- Bên thứ ba phải là một pháp nhân hoặc thể nhân đang hoạt động hợp pháp.

- Điều kiện:

- Thanh toán vào tài khoản Kho bạc Nhà nước: Doanh nghiệp mua hàng hóa, dịch vụ và thanh toán qua ngân hàng vào tài khoản của bên thứ ba được mở tại Kho bạc Nhà nước để thực hiện việc cưỡng chế thu tài sản, thu tiền theo quyết định của cơ quan nhà nước có thẩm quyền.

- Lưu ý quan trọng: Nếu sau khi thực hiện các hình thức thanh toán nêu trên mà phần giá trị còn lại được thanh toán bằng tiền mặt có giá trị từ 20 triệu đồng trở lên thì chỉ được khấu trừ thuế đối với trường hợp có chứng từ thanh toán qua ngân hàng.

Các câu hỏi thường gặp về chứng từ thanh toán không dùng tiền mặt

- Chứng từ thanh toán không dùng tiền mặt có bắt buộc không?

Không bắt buộc, nhưng nó là điều kiện để khấu trừ thuế GTGT đầu vào và tính vào chi phí được trừ khi tính thuế TNDN đối với các giao dịch có giá trị từ 20.000.000 đồng trở lên.

- Chứng từ thanh toán không dùng tiền mặt bao gồm những gì?

Chứng từ thanh toán không dùng tiền mặt bao gồm chứng từ thanh toán qua ngân hàng (ủy nhiệm chi, séc, thẻ ngân hàng, ví điện tử,…) và các hình thức thanh toán không dùng tiền mặt khác (thanh toán bù trừ công nợ, ủy quyền thanh toán,…).

- Thanh toán bằng tiền mặt có được coi là hợp lệ không?

Đối với các giao dịch có giá trị dưới 20.000.000 đồng, thanh toán bằng tiền mặt vẫn được coi là hợp lệ. Tuy nhiên, với các giao dịch từ 20.000.000 đồng trở lên, bắt buộc phải có chứng từ thanh toán không dùng tiền mặt.

Kết luận

Chứng từ thanh toán không dùng tiền mặt đóng vai trò quan trọng trong việc đảm bảo tính minh bạch và tuân thủ pháp luật trong các giao dịch kinh tế của doanh nghiệp. Việc nắm vững các quy định và hình thức thanh toán không dùng tiền mặt không chỉ giúp doanh nghiệp tối ưu hóa lợi ích về thuế mà còn nâng cao hiệu quả quản lý tài chính. Meraki Center hy vọng rằng bài viết này đã cung cấp cho bạn đọc những thông tin hữu ích và cần thiết về chứng từ thanh toán không dùng tiền mặt.

Nguồn: https://merakicenter.edu.vn/ Tác giả: Nguyễn Lân dũng

Nội dung được phát triển bởi đội ngũ Meraki Center với mục đích chia sẻ và tăng trải nghiệm khách hàng. Mọi ý kiến đóng góp xin vui lòng liên hệ tổng đài chăm sóc: 1900 0000 hoặc email: [email protected]