1. Báo cáo kết quả hoạt động kinh doanh là gì?

Khái niệm

Theo Thông tư 200/2014/TT-BTC, báo cáo kết quả hoạt động kinh doanh là báo cáo tổng hợp, phản ánh tình hình và kết quả kinh doanh của doanh nghiệp trong một kỳ kế toán. Báo cáo này bao gồm kết quả từ hoạt động kinh doanh chính, hoạt động tài chính và các hoạt động khác.

Ý nghĩa của báo cáo kết quả hoạt động kinh doanh

- Đo lường hiệu quả kinh doanh: Báo cáo cho thấy rõ doanh nghiệp đã tiêu thụ được bao nhiêu hàng hóa/dịch vụ so với kỳ trước, giúp xác định xu hướng tăng trưởng hay suy giảm.

- Kiểm soát chi phí: Các chỉ tiêu về giá vốn hàng bán, chi phí bán hàng, chi phí tài chính, chi phí quản lý được thể hiện chi tiết, giúp doanh nghiệp so sánh và đánh giá hiệu quả quản lý chi phí.

- Phân tích nguồn lợi nhuận: Báo cáo giúp xác định lợi nhuận sau thuế đến từ hoạt động kinh doanh cốt lõi hay từ các hoạt động khác, từ đó đưa ra kế hoạch kinh doanh và quyết định đầu tư phù hợp.

2. Mẫu báo cáo kết quả hoạt động kinh doanh

Doanh nghiệp có thể tham khảo các mẫu báo cáo sau, tùy thuộc vào quy mô và loại hình doanh nghiệp:

- Theo Thông tư 200: Áp dụng cho tất cả các doanh nghiệp.

- Theo Thông tư 133: Áp dụng cho doanh nghiệp nhỏ và vừa.

3. Cách lập báo cáo kết quả hoạt động kinh doanh

Nguyên tắc lập và trình bày

Báo cáo kết quả hoạt động kinh doanh cần được lập và trình bày theo nguyên tắc phù hợp và thận trọng. Các sai sót của kỳ trước ảnh hưởng đến kết quả kinh doanh phải được điều chỉnh hồi tố. Đồng thời, loại trừ toàn bộ doanh thu, thu nhập, chi phí từ các giao dịch nội bộ.

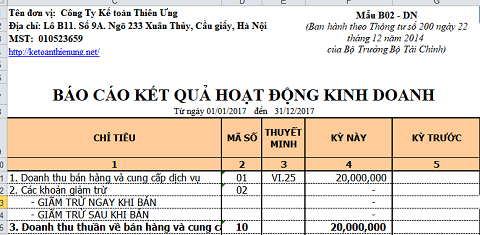

Cấu trúc báo cáo bao gồm 5 cột chính:

| CHỈ TIÊU (1) | MÃ SỐ (2) | THUYẾT MINH (3) | NĂM NAY (4) | NĂM TRƯỚC (5) |

|---|

Các bước lập báo cáo

Bước 1: Thu thập thông tin

- Báo cáo kết quả hoạt động kinh doanh của năm trước.

- Sổ kế toán tổng hợp và chi tiết (từ loại 5 đến loại 9).

Bước 2: Thống kê và tính toán các chỉ tiêu

Bảng dưới đây tóm tắt nội dung và công thức tính của một số chỉ tiêu quan trọng:

| Chỉ tiêu | Mã số | Nội dung | Công thức tính | Cơ sở số liệu |

|---|---|---|---|---|

| Doanh thu bán hàng và cung cấp dịch vụ | 01 | Tổng doanh thu từ bán hàng hóa, thành phẩm, dịch vụ, không bao gồm thuế gián thu. | Tổng phát sinh Bên Có TK 511 | Lũy kế phát sinh Có TK 511 đối ứng Nợ TK 111, 112, 131,… |

| Các khoản giảm trừ doanh thu | 02 | Chiết khấu thương mại, giảm giá hàng bán, hàng bán bị trả lại. | Tổng phát sinh Bên Nợ TK 511 | Lũy kế phát sinh Nợ TK 511 đối ứng Có TK 521 |

| Doanh thu thuần về bán hàng và cung cấp dịch vụ | 10 | Doanh thu sau khi trừ các khoản giảm trừ. | Mã số 10 = Mã số 01 – Mã số 02 | Tổng giá trị kết chuyển Nợ TK 511 đối ứng Có TK 911 cuối kỳ |

| Giá vốn hàng bán | 11 | Tổng giá vốn của hàng hóa, thành phẩm đã bán, dịch vụ đã cung cấp. | Tổng phát sinh Bên Nợ TK 632 | Tổng giá trị kết chuyển Nợ TK 911 đối xứng Có TK 639 cuối kỳ |

| Lợi nhuận gộp về bán hàng và cung cấp dịch vụ | 20 | Chênh lệch giữa doanh thu thuần và giá vốn hàng bán. | Mã số 20 = Mã số 10 – Mã số 11 | |

| Doanh thu hoạt động tài chính | 21 | Lãi tiền cho vay, lãi tiền gửi, cổ tức, lợi nhuận được chia… | Tổng phát sinh Có TK 515 | Tổng giá trị kết chuyển Nợ TK 515 đối ứng Có TK 911 cuối kỳ |

| Chi phí tài chính | 22 | Tiền lãi vay phải trả, chi phí liên quan đến thuê bản quyền, chi phí hoạt động liên doanh… | Tổng phát sinh Nợ TK 635 | Tổng giá trị kết chuyển Nợ TK 911 đối ứng Có TK 635 cuối kỳ |

| Chi phí lãi vay | 23 | Chi phí lãi vay phải trả được tính vào chi phí tài chính. | Căn cứ vào số liệu chi tiết trên TK 635 | |

| Chi phí quản lý kinh doanh | 24 | Chi phí bán hàng và chi phí quản lý chung: chi phí quảng cáo, tiếp thị, chi phí nhân viên, chi phí mua dịch vụ… | Tổng phát sinh Nợ TK 642 | |

| Lợi nhuận thuần từ hoạt động kinh doanh | 30 | Kết quả hoạt động kinh doanh của doanh nghiệp. | Mã số 30 = Mã số 20 + Mã số 21 – Mã số 22 – Mã số 25 – Mã số 26 | |

| Thu nhập khác | 31 | Lãi từ thanh lý tài sản cố định, nợ khó đòi… | Tổng phát sinh Có TK 711 | |

| Chi phí khác | 32 | Lỗ từ thanh lý tài sản cố định… | Tổng phát sinh Nợ TK 811 | Tổng giá trị kết chuyển Nợ TK 911 đối ứng Có TK 811 cuối kỳ |

| Lợi nhuận khác | 40 | Chênh lệch giữa thu nhập khác và chi phí khác. | Mã số 40 = Mã số 31 – Mã số 32 | |

| Tổng lợi nhuận kế toán trước thuế | 50 | Lợi nhuận kế toán trước khi trừ chi phí thuế TNDN. | Mã số 50 = Mã số 30 + Mã số 40 | |

| Chi phí thuế TNDN | 51 | Chi phí thuế TNDN phát sinh trong năm. | Nợ TK 8211 | Tổng giá trị kết chuyển Nợ TK 911 đối ứng Có TK 8211, hoặc ghi âm nếu: Nợ TK 8211 đối ứng Có TK 911 |

| Lợi nhuận sau thuế TNDN | 60 | Tổng số lợi nhuận thuần sau thuế TNDN. | Mã số 60 = Mã số 50 – Mã số 51 | |

| Lãi cơ bản trên cổ phiếu | 70 | (Chỉ áp dụng cho công ty cổ phần) | ||

| Lãi suy giảm trên cổ phiếu | 71 | (Chỉ áp dụng cho công ty cổ phần) |

4. Cách đọc và phân tích báo cáo kết quả hoạt động kinh doanh

Để phân tích báo cáo hiệu quả, cần:

- Nắm rõ thông tin về doanh nghiệp: Hiểu rõ về hoạt động kinh doanh, sản phẩm, dịch vụ, thị trường, và chiến lược của doanh nghiệp.

- Nắm vững kỹ thuật phân tích:

- Phân tích theo chiều ngang: So sánh các chỉ số qua các kỳ (tháng, quý, năm) để đánh giá sự thay đổi và xu hướng. Ví dụ: so sánh doanh thu năm nay với năm trước để thấy sự tăng trưởng.

- Phân tích theo chiều dọc: Tính tỷ trọng chi phí, lợi nhuận trên doanh thu thuần để xác định cơ cấu chi phí và lợi nhuận. Ví dụ: tỷ lệ giá vốn hàng bán trên doanh thu thuần.

Các bước đọc và phân tích báo cáo

Bước 1: Đọc thông tin các chỉ tiêu

- Lợi nhuận sau thuế TNDN (Mã số 60): Cho biết lãi hay lỗ và số tiền cụ thể.

- Chi phí thuế TNDN hiện hành (Mã số 51): Số tiền thuế phải nộp trong kỳ.

- Doanh thu và chi phí: Xác định lợi nhuận của từng hoạt động, đặc biệt là hoạt động sản xuất kinh doanh chính và biên lợi nhuận.

Bước 2: Đánh giá các chỉ tiêu

Báo cáo kết quả hoạt động kinh doanh được chia thành 3 phần:

- Kết quả từ hoạt động kinh doanh chính

- Kết quả từ hoạt động tài chính

- Kết quả hoạt động khác

Công thức xác định kết quả hoạt động kinh doanh:

Lợi nhuận sau thuế = Lợi nhuận từ HĐKD chính + Lợi nhuận từ HĐ tài chính + Lợi nhuận từ HĐ khác – Chi phí thuế TNDN

- Đọc kết quả kinh doanh từ hoạt động sản xuất kinh doanh chính:

Ví dụ về công ty A năm 2023:

| STT | Chỉ tiêu | Mã số | Năm nay | Năm trước |

|---|---|---|---|---|

| 1 | Doanh thu BH và cung cấp dịch vụ | 01 | 2.400.000.000 | 2.000.000.000 |

| 2 | Các khoản giảm trừ doanh thu | 02 | 0 | 0 |

| 3 | Doanh thu thuần về BH và cung cấp dịch vụ (10) | 10 | 2.400.000.000 | 2.000.000.000 |

| 4 | Giá vốn hàng bán | 11 | 1.600.000.000 | 1.200.000.000 |

| 5 | LN gộp về bán hàng và dịch vụ (20) | 20 | 800.000.000 | 800.000.000 |

| 6 | Chi phí bán hàng | 25 | 240.000.000 | 200.000.000 |

| 7 | Chi phí quản lý doanh nghiệp | 26 | 428.000.000 | 400.000.000 |

| 8 | LN thuần từ hoạt động kinh doanh chính (30a) | 30a | 132.000.000 | 200.000.000 |

Đánh giá: Lợi nhuận từ hoạt động kinh doanh chính giảm 34% so với năm trước. Cần phân tích sâu hơn về cơ cấu doanh thu, chi phí để tìm nguyên nhân.

- Đọc kết quả kinh doanh từ hoạt động tài chính:

Ví dụ về công ty A năm 2023:

| STT | Chỉ tiêu | Mã số | Năm nay | Năm trước |

|---|---|---|---|---|

| 1 | Doanh thu hoạt động TC | 21 | 8.000.000 | 10.000.000 |

| 2 | Chi phí tài chính | 22 | 60.000.000 | 100.000.000 |

| 3 | Lợi nhuận thuần từ hoạt động TC (30b) | 30b | -52.000.000 | -90.000.000 |

Đánh giá: Lỗ từ hoạt động tài chính giảm 42% so với năm trước do chi phí tài chính giảm.

- Đọc kết quả kinh doanh từ hoạt động khác:

Ví dụ về công ty A năm 2023:

| STT | Chỉ tiêu | Mã số | Năm nay | Năm trước |

|---|---|---|---|---|

| 1 | Thu nhập khác | 31 | 0 | 400.000.000 |

| 2 | Chi phí khác | 32 | 0 | 370.000.000 |

| 3 | LN khác (40 = 31-32) | 40 | 0 | 30.000.000 |

Đánh giá: Hoạt động khác không phát sinh trong năm.

- Đọc kết quả tổng hoạt động kinh doanh doanh nghiệp:

Ví dụ về công ty A năm 2023:

| STT | Chỉ tiêu | Mã số | Năm nay | Năm trước |

|---|---|---|---|---|

| 1 | Lợi nhuận thuần từ hoạt động kinh doanh chính | 30a | 132.000.000 | 200.000.000 |

| 2 | Lợi nhuận thuần từ hoạt động TC | 30b | -52.000.000 | -90.000.000 |

| 3 | Lợi nhuận thuần khác | 40 | 0 | 30.000.000 |

| 4 | Tổng lợi nhuận kế toán trước thuế (50) | 50 | 80.000.000 | 140.000.000 |

Đánh giá: Lợi nhuận sau thuế giảm 33% so với năm trước. Cần xem xét tỷ trọng của từng thành phần cấu thành lợi nhuận.

Bước 3: Kết hợp với các báo cáo khác để đưa ra đánh giá

Kết hợp báo cáo kết quả kinh doanh với bảng cân đối kế toán, báo cáo lưu chuyển tiền tệ và các báo cáo liên quan khác để phân tích các yếu tố:

- Doanh thu: Đánh giá chi tiết các nguồn doanh thu và sự biến động.

- Chi phí: Phân tích các loại chi phí và tỷ trọng so với doanh thu.

- Hiệu quả hoạt động: So sánh với kế hoạch để đánh giá hiệu quả.

- Biến động theo thời gian: So sánh số liệu giữa các năm để nhận diện xu hướng.

Kết luận

Báo cáo kết quả hoạt động kinh doanh là một công cụ quan trọng để đánh giá hiệu quả hoạt động và đưa ra quyết định kinh doanh sáng suốt. Việc nắm vững cách lập, đọc và phân tích báo cáo này sẽ giúp doanh nghiệp kiểm soát chi phí, tối ưu hóa lợi nhuận và đạt được mục tiêu kinh doanh.

Tham khảo

- Thông tư 200/2014/TT-BTC

- Thông tư 133/2016/TT-BTC

- Các chuẩn mực kế toán Việt Nam

Nguồn: https://merakicenter.edu.vn/ Tác giả: Nguyễn Lân dũng

Nội dung được phát triển bởi đội ngũ Meraki Center với mục đích chia sẻ và tăng trải nghiệm khách hàng. Mọi ý kiến đóng góp xin vui lòng liên hệ tổng đài chăm sóc: 1900 0000 hoặc email: [email protected]