Chi phí biến đổi bình quân (AVC) là gì trong kinh tế vi mô?

Trong thế giới tài chính và kinh doanh, việc quản lý chi phí và đưa ra các quyết định đầu tư thông minh là yếu tố then chốt dẫn đến thành công. Một trong những khái niệm quan trọng hỗ trợ quá trình này là chi phí biến đổi bình quân (Average Variable Cost – AVC). Vậy chi phí biến đổi bình quân là gì và tại sao nó lại đóng vai trò quan trọng đến vậy? Bài viết này sẽ giúp bạn hiểu rõ hơn về AVC, cách tính toán và tầm quan trọng của nó trong việc ra quyết định kinh doanh.

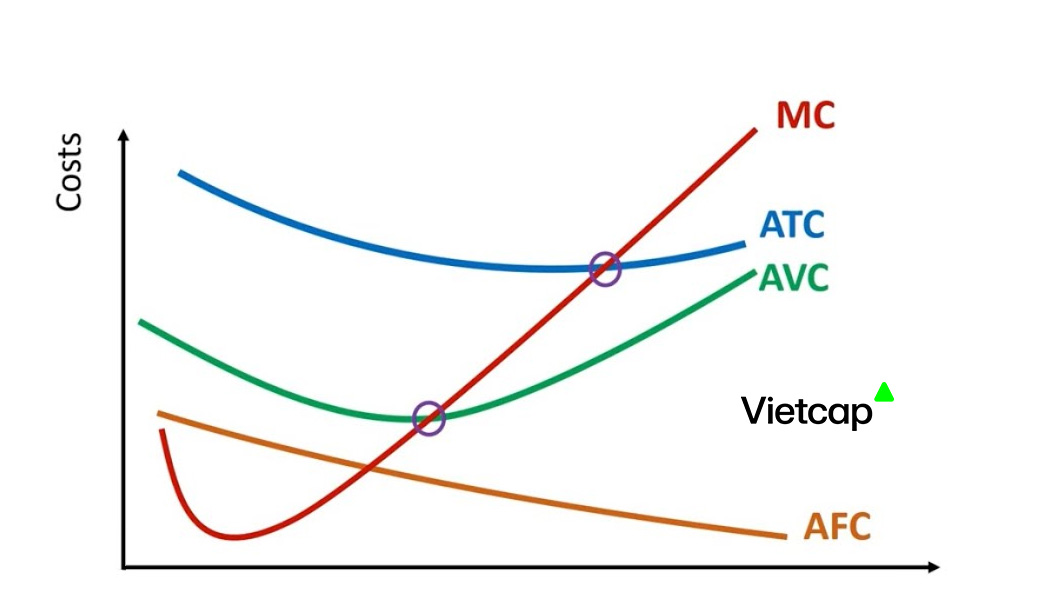

Chi phí biến đổi bình quân (AVC) là gì?

Chi phí biến đổi bình quân (AVC) là chi phí biến đổi trên mỗi đơn vị sản phẩm hoặc dịch vụ được sản xuất. Nó cho biết mức chi phí trung bình mà doanh nghiệp phải trả cho các yếu tố sản xuất biến đổi để tạo ra một đơn vị sản phẩm. Điều này giúp doanh nghiệp đánh giá hiệu quả sản xuất và đưa ra các quyết định liên quan đến quy mô sản xuất.

Chi phí biến đổi bình quân bao gồm các chi phí trực tiếp liên quan đến sản xuất, như:

- Nguyên vật liệu trực tiếp

- Lao động trực tiếp

- Nhiên liệu, năng lượng sử dụng trong sản xuất

Lưu ý quan trọng: AVC không bao gồm các chi phí cố định như chi phí thuê nhà xưởng, khấu hao máy móc thiết bị, lương quản lý,… vì những chi phí này không thay đổi theo sản lượng.

Cách tính chi phí biến đổi bình quân

Để tính chi phí biến đổi bình quân, ta sử dụng công thức sau:

AVC = Tổng chi phí biến đổi / Số lượng sản phẩm sản xuất

Trong đó:

- Tổng chi phí biến đổi: Tổng số tiền mà doanh nghiệp chi trả cho các yếu tố biến đổi trong quá trình sản xuất (ví dụ: chi phí nguyên vật liệu, tiền lương công nhân sản xuất,…).

- Số lượng sản phẩm sản xuất: Tổng số lượng sản phẩm hoặc dịch vụ mà doanh nghiệp đã sản xuất trong một kỳ nhất định (tháng, quý, năm).

Ví dụ minh họa:

Một xưởng sản xuất giày dép có tổng chi phí biến đổi trong tháng là 50.000.000 VNĐ. Trong tháng đó, xưởng sản xuất được 2.500 đôi giày. Vậy chi phí biến đổi bình quân cho mỗi đôi giày là:

AVC = 50.000.000 VNĐ / 2.500 đôi = 20.000 VNĐ/đôi

Điều này có nghĩa là để sản xuất mỗi đôi giày, xưởng phải chi ra trung bình 20.000 VNĐ cho các chi phí biến đổi.

Tầm quan trọng của chi phí biến đổi bình quân (AVC) trong kinh doanh

AVC đóng vai trò quan trọng trong việc đưa ra các quyết định kinh doanh, cụ thể:

- Định giá sản phẩm: AVC là một trong những căn cứ quan trọng để doanh nghiệp xác định giá bán sản phẩm. Doanh nghiệp cần đảm bảo giá bán phải cao hơn AVC để bù đắp chi phí và tạo ra lợi nhuận.

- Ra quyết định sản xuất: Doanh nghiệp sử dụng AVC để xác định mức sản lượng tối ưu. Nếu AVC tăng quá cao, doanh nghiệp có thể xem xét giảm sản lượng hoặc tìm cách tối ưu hóa quy trình sản xuất.

- Phân tích hiệu quả sản xuất: AVC giúp doanh nghiệp theo dõi và đánh giá hiệu quả sản xuất theo thời gian. Nếu AVC có xu hướng tăng, điều này có thể là dấu hiệu cho thấy quy trình sản xuất đang gặp vấn đề và cần được cải thiện.

- Quyết định đầu tư: Khi xem xét đầu tư vào một dự án mới, doanh nghiệp cần ước tính AVC của dự án để đánh giá khả năng sinh lời. Nếu AVC quá cao, dự án có thể không khả thi về mặt tài chính.

- Quản lý chi phí: Việc theo dõi và kiểm soát AVC giúp doanh nghiệp quản lý chi phí hiệu quả hơn. Doanh nghiệp có thể tìm cách giảm chi phí nguyên vật liệu, lao động,… để giảm AVC và tăng lợi nhuận.

Ví dụ thực tế:

Một công ty sản xuất đồ uống nhận thấy AVC của sản phẩm nước ngọt tăng lên đáng kể do giá đường tăng cao. Để đối phó với tình hình này, công ty có thể:

- Tăng giá bán sản phẩm.

- Tìm kiếm nguồn cung cấp đường với giá rẻ hơn.

- Nghiên cứu sử dụng các chất tạo ngọt thay thế.

- Tối ưu hóa quy trình sản xuất để giảm lượng đường sử dụng.

Kết luận

Chi phí biến đổi bình quân (AVC) là một công cụ hữu ích giúp doanh nghiệp hiểu rõ hơn về chi phí sản xuất và đưa ra các quyết định kinh doanh sáng suốt. Việc theo dõi, phân tích và kiểm soát AVC là yếu tố quan trọng để nâng cao hiệu quả sản xuất, tối ưu hóa lợi nhuận và đảm bảo sự phát triển bền vững của doanh nghiệp. Nắm vững khái niệm này sẽ giúp bạn đưa ra các quyết định đầu tư và quản lý tài chính hiệu quả hơn.

Nguồn: https://merakicenter.edu.vn/ Tác giả: Nguyễn Lân dũng

Can you be more specific about the content of your article? After reading it, I still have some doubts. Hope you can help me. binance “oppna konto