1. Debit Note (Giấy Báo Nợ) Là Gì?

Debit note (hay còn gọi là giấy báo nợ, đôi khi được gọi là debit memo) là một loại chứng từ được phát hành bởi người bán (nhà cung cấp) để thông báo cho người mua về một khoản nợ phát sinh. Khoản nợ này có thể xuất phát từ nhiều nguyên nhân khác nhau, chẳng hạn như:

- Hóa đơn chưa thanh toán đầy đủ: Debit note được sử dụng để nhắc nhở về số tiền còn nợ trong một hóa đơn đã phát hành trước đó.

- Điều chỉnh hóa đơn: Khi có sai sót trong hóa đơn gốc (ví dụ: tính thiếu tiền, sai giá), debit note sẽ được lập để điều chỉnh lại số tiền cần thanh toán.

- Chi phí phát sinh: Các chi phí phát sinh sau khi hóa đơn đã được xuất (ví dụ: chi phí vận chuyển, lắp đặt) cũng có thể được thông báo qua debit note.

- Trả lại hàng hóa: Trong trường hợp người mua trả lại hàng hóa cho người bán, debit note có thể được sử dụng để ghi nhận khoản tiền mà người bán nợ người mua.

Tóm lại: Debit note là một văn bản chính thức thông báo về một khoản nợ, giúp cả người mua và người bán theo dõi công nợ một cách chính xác và hiệu quả.

Ví dụ: Công ty A bán hàng cho công ty B, nhưng sau đó phát hiện ra đã tính thiếu tiền vận chuyển. Công ty A sẽ phát hành một debit note cho công ty B để yêu cầu thanh toán bổ sung khoản tiền vận chuyển còn thiếu.

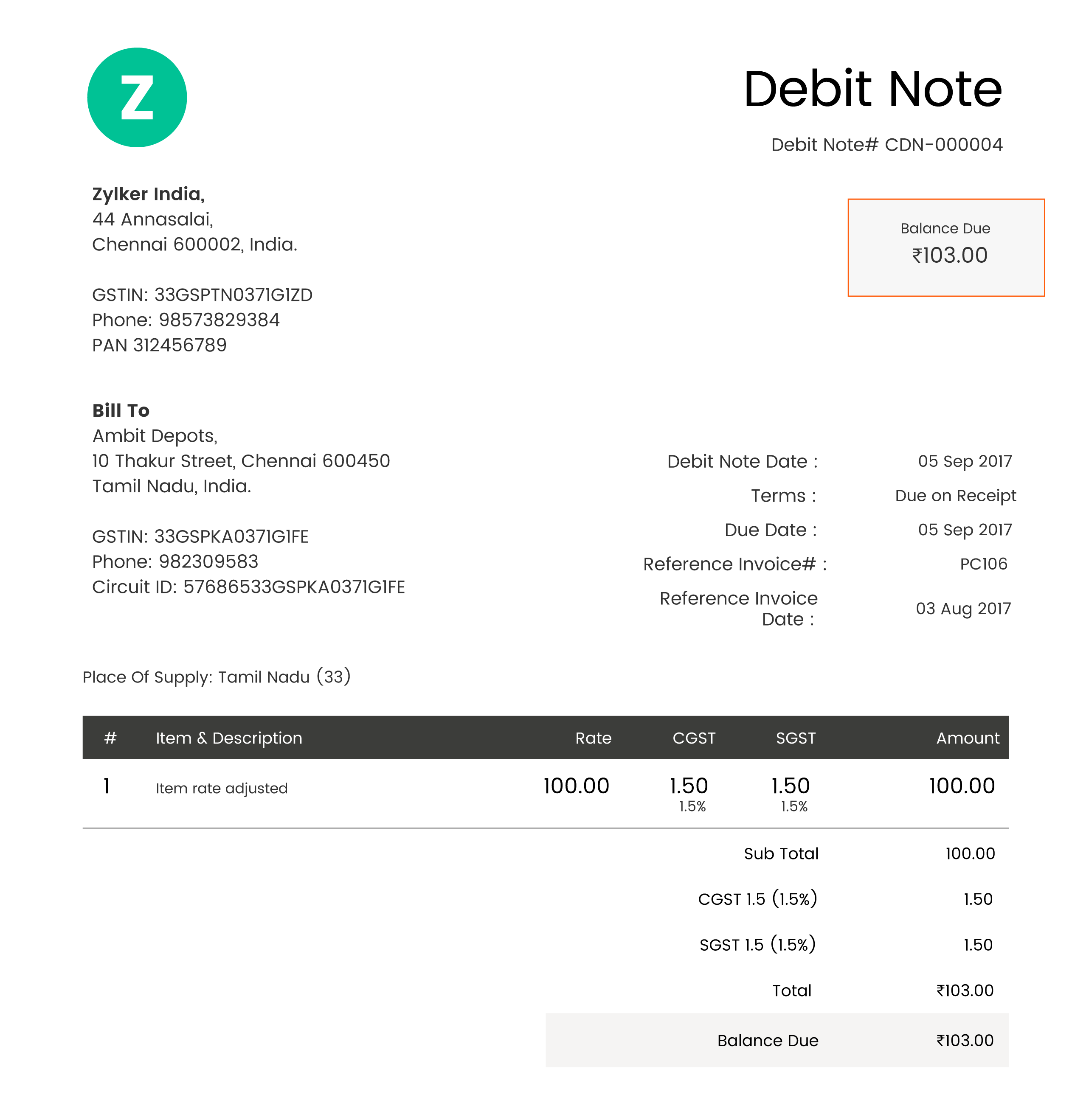

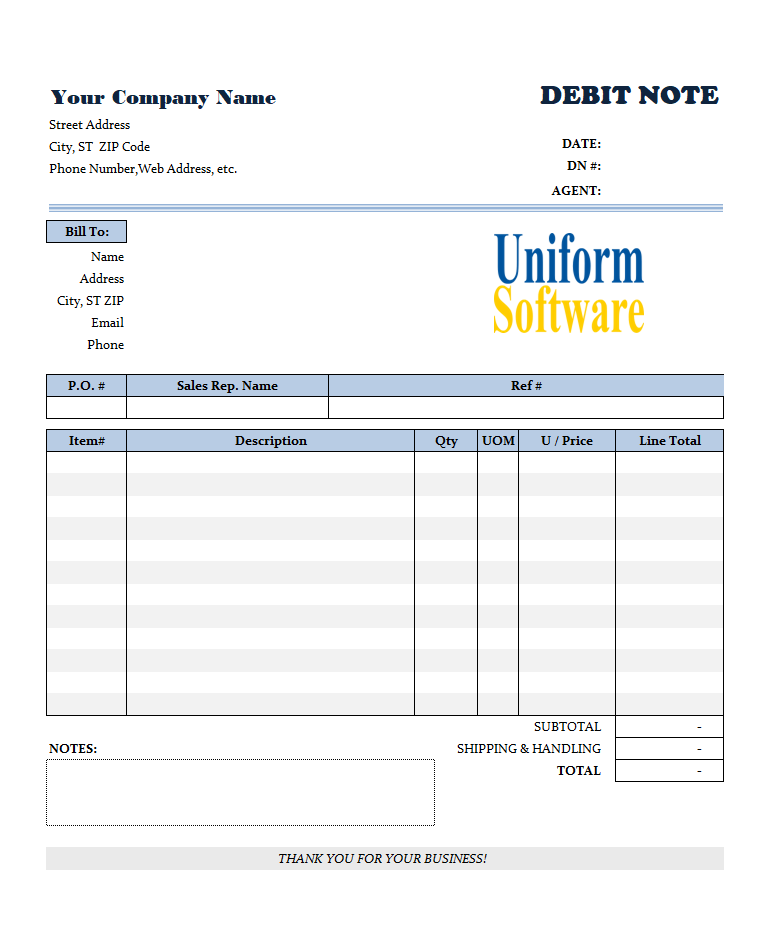

2. Nội Dung Của Một Debit Note

Một debit note thông thường sẽ bao gồm các thông tin sau:

- Ngày lập debit note: Ngày phát hành chứng từ.

- Thông tin người bán: Tên và địa chỉ đầy đủ của doanh nghiệp phát hành debit note.

- Thông tin người mua: Tên và địa chỉ đầy đủ của bên nhận debit note.

- Số tham chiếu: Số của debit note, thường được đánh số theo quy tắc của doanh nghiệp.

- Mô tả giao dịch: Giải thích chi tiết lý do phát hành debit note (ví dụ: “Điều chỉnh hóa đơn số…”, “Chi phí vận chuyển phát sinh…”, “Hoàn trả hàng hóa…”).

- Số tiền: Số tiền cần thanh toán hoặc điều chỉnh.

- Thông tin thanh toán: Hướng dẫn thanh toán (ví dụ: số tài khoản ngân hàng, thời hạn thanh toán).

- Chữ ký: Chữ ký của người có thẩm quyền bên người bán (hoặc chữ ký số nếu là debit note điện tử).

3. Các Loại Debit Note Phổ Biến

Hiện nay, có hai loại debit note chính thường được sử dụng:

- (1) Debit Note Thông Báo: Loại này được dùng để thông báo về một khoản nợ sẽ phát sinh trong tương lai.

- Ví dụ:

- Thanh toán trước: Ghi nhận khoản thanh toán trước của khách hàng cho một đơn hàng.

- Tiền đặt cọc: Ghi nhận khoản tiền đặt cọc mà khách hàng đã trả.

- Ví dụ:

- (2) Debit Note Điều Chỉnh: Loại này được dùng để điều chỉnh giá trị của một giao dịch đã diễn ra trước đó.

- Ví dụ:

- Giảm giá: Ghi nhận khoản giảm giá cho khách hàng sau khi đã xuất hóa đơn.

- Hoàn tiền: Ghi nhận khoản tiền hoàn lại cho khách hàng khi họ trả lại hàng hóa.

- Sửa lỗi: Điều chỉnh sai sót trong quá trình thanh toán.

- Ví dụ:

Ngoài ra, còn có một số loại debit note ít phổ biến hơn như debit note bù trừ hoặc debit note hủy, tùy thuộc vào từng trường hợp cụ thể.

4. Khi Nào Nên Sử Dụng Debit Note?

Debit note được sử dụng rộng rãi trong nhiều tình huống khác nhau, bao gồm:

- Bán hàng:

- Khi phát hiện tính thiếu tiền hoặc sai giá trong hóa đơn đã xuất.

- Khi cần ghi nhận khoản tiền hoàn lại cho khách hàng.

- Điều chỉnh giá bán:

- Khi có giảm giá hoặc khuyến mại sau khi đã xuất hóa đơn.

- Sửa lỗi:

- Khi cần điều chỉnh lại số tiền đã thanh toán do sai sót.

- Chi phí phát sinh:

- Khi có các chi phí phụ thu như vận chuyển, bốc dỡ, lắp đặt.

Ví dụ cụ thể: Công ty X bán một lô hàng cho công ty Y với giá 1 tỷ đồng. Sau khi giao hàng, công ty Y phát hiện một số sản phẩm bị lỗi và yêu cầu giảm giá. Công ty X đồng ý giảm giá 100 triệu đồng. Trong trường hợp này, công ty X sẽ phát hành một debit note cho công ty Y với số tiền 100 triệu đồng để điều chỉnh lại giá trị đơn hàng.

5. Debit Note Có Phải Là Hóa Đơn, Chứng Từ Kế Toán?

Theo quy định tại Khoản 1 và Khoản 4 Điều 3 Nghị định 123/2020/NĐ-CP, hóa đơn là chứng từ kế toán do người bán lập để ghi nhận thông tin bán hàng hóa, cung cấp dịch vụ. Chứng từ là tài liệu dùng để ghi nhận thông tin về các khoản thuế, phí, lệ phí.

Như vậy, debit note không được xem là hóa đơn hay chứng từ kế toán. Debit note chỉ là một văn bản thông báo giữa người bán và người mua về nghĩa vụ thanh toán và điều chỉnh giá trị hóa đơn đã xuất trước đó. Để hợp lệ, debit note cần phải đi kèm với hóa đơn gốc và các chứng từ liên quan khác.

6. Phân Biệt Debit Note và Credit Note

Nhiều người thường nhầm lẫn giữa debit note và credit note. Để hiểu rõ hơn, chúng ta cần phân biệt hai loại chứng từ này:

| Đặc điểm | Debit Note (Giấy Báo Nợ) | Credit Note (Giấy Báo Có) |

|---|---|---|

| Phát hành bởi | Người bán | Người bán |

| Mục đích | Thông báo về một khoản nợ phát sinh (người mua nợ người bán) | Thông báo về một khoản tiền người bán nợ người mua (do giảm giá, trả hàng,…) |

| Ảnh hưởng | Tăng số tiền mà người mua phải trả | Giảm số tiền mà người mua phải trả |

| Ví dụ | Tính thiếu tiền hàng, phát sinh chi phí vận chuyển, điều chỉnh tăng giá do sai sót,… | Giảm giá hàng bán, hàng bị trả lại, chiết khấu thương mại,… |

| Bản chất | Yêu cầu thanh toán | Giảm trừ công nợ |

Hiểu rõ sự khác biệt giữa debit note và credit note giúp kế toán viên xử lý các giao dịch một cách chính xác và hiệu quả.

Kết luận

Debit note là một công cụ quan trọng trong quản lý công nợ và điều chỉnh các sai sót trong quá trình giao dịch. Việc nắm vững khái niệm, mục đích và cách sử dụng debit note giúp doanh nghiệp đảm bảo tính chính xác trong kế toán và duy trì mối quan hệ tốt đẹp với đối tác. Hy vọng bài viết này đã cung cấp cho bạn cái nhìn tổng quan và chi tiết nhất về debit note là gì và cách áp dụng nó trong thực tế.

Nội dung được phát triển bởi đội ngũ Meraki Center với mục đích chia sẻ và tăng trải nghiệm khách hàng. Mọi ý kiến đóng góp xin vui lòng liên hệ tổng đài chăm sóc: 1900 0000 hoặc email: [email protected]