1. Khấu trừ thuế TNCN là gì?

Theo Khoản 1, Điều 25, Thông tư 111/2013/TT-BTC của Bộ Tài chính, quy định:

“Khấu trừ thuế thu nhập cá nhân là việc tổ chức, cá nhân trả thu nhập thực hiện tính trừ số thuế phải nộp vào thu nhập của người nộp thuế trước khi trả thu nhập.”

Như vậy, khấu trừ thuế TNCN là việc các tổ chức, cá nhân trả thu nhập sẽ giữ lại một phần thu nhập của người nộp thuế để nộp thuế TNCN trước khi trả phần còn lại cho người lao động.

2. Số thuế TNCN đã khấu trừ là gì?

Số thuế TNCN đã khấu trừ là số tiền thuế mà tổ chức, cá nhân trả thu nhập đã trừ trực tiếp từ thu nhập của người nộp thuế trước khi chi trả. Hay nói cách khác, đây là khoản tiền thuế TNCN mà bạn đã “nộp trước” vào ngân sách nhà nước thông qua người sử dụng lao động hoặc đơn vị trả thu nhập.

Số thuế TNCN đã khấu trừ có vai trò quan trọng trong:

- Tính thuế TNCN phải nộp: Số tiền thuế TNCN phải nộp sẽ được xác định sau khi trừ đi số thuế TNCN đã khấu trừ.

- Quyết toán thuế cuối năm: Khi quyết toán thuế TNCN, nếu số thuế TNCN đã khấu trừ trong năm lớn hơn số thuế TNCN phải nộp thực tế, bạn sẽ được hoàn lại số tiền chênh lệch. Ngược lại, nếu số thuế TNCN đã khấu trừ nhỏ hơn số thuế phải nộp, bạn sẽ phải nộp bổ sung phần còn thiếu.

3. Những điều cần biết về thuế TNCN đã khấu trừ

Trên thực tế, không phải ai cũng hiểu rõ về số thuế TNCN đã khấu trừ và các quy định liên quan. Để đảm bảo quyền lợi của người nộp thuế và doanh nghiệp khi thực hiện khấu trừ, cần lưu ý những điều sau:

3.1. Cách tính thuế TNCN khấu trừ khác nhau cho từng trường hợp

Căn cứ theo quy định tại Khoản 1, Điều 25, Thông tư 111/2013/TT-BTC, số thuế TNCN khấu trừ được tính theo các cách khác nhau tùy thuộc vào nguồn thu nhập:

- Đối với cá nhân ký hợp đồng lao động từ 3 tháng trở lên có thu nhập từ tiền lương, tiền công: Số thuế TNCN khấu trừ được tính theo Biểu thuế lũy tiến từng phần.

- Đối với thu nhập từ chuyển nhượng chứng khoán: Trong mọi trường hợp chuyển nhượng chứng khoán, số thuế TNCN được khấu trừ được xác định theo thuế suất 0,1% trên giá chuyển nhượng trước khi thanh toán cho người chuyển nhượng.

- Đối với thu nhập từ chuyển nhượng vốn góp của cá nhân không cư trú: Thuế TNCN được khấu trừ tính theo thuế suất 0,1% trên giá chuyển nhượng vốn góp.

- Đối với thu nhập từ bản quyền, nhượng quyền thương mại: Số thuế TNCN khấu trừ được xác định bằng phần thu nhập vượt trên 10 triệu đồng theo từng hợp đồng chuyển nhượng, nhân với thuế suất 5%.

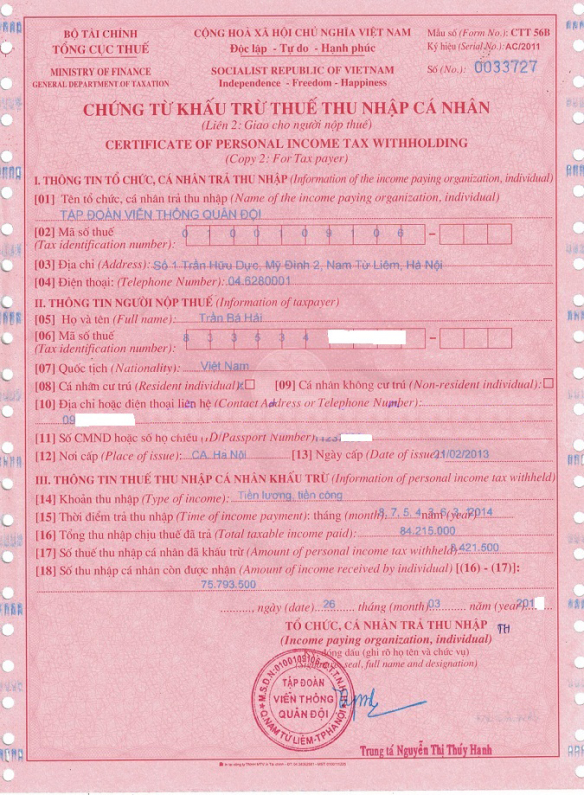

3.2. Cấp chứng từ khấu trừ thuế TNCN khi có yêu cầu

Theo quy định tại Điểm a, Khoản 2, Điều 25, Thông tư 111/2013/TT-BTC:

“Tổ chức, cá nhân trả các khoản thu nhập đã khấu trừ thuế theo hướng dẫn tại khoản 1, Điều này phải cấp chứng từ khấu trừ thuế theo yêu cầu của cá nhân bị khấu trừ. Trường hợp cá nhân ủy quyền quyết toán thuế thì không cấp chứng từ khấu trừ”.

Như vậy, khi người nộp thuế có yêu cầu, tổ chức hoặc cá nhân trả thu nhập phải cấp chứng từ khấu trừ thuế TNCN đối với số tiền thuế đã khấu trừ.

3.3. Không cần cấp chứng từ khấu trừ thuế TNCN nếu ủy quyền quyết toán

Nếu cá nhân ủy quyền quyết toán thuế TNCN cho người trả thu nhập, thì người trả thu nhập không cần phải cấp chứng từ khấu trừ thuế. Thay vào đó, người trả thu nhập sẽ trực tiếp cung cấp thông tin này cho cơ quan thuế khi quyết toán thuế TNCN.

4. Tại sao phải cấp chứng từ khấu trừ thuế TNCN?

Việc cấp chứng từ khấu trừ thuế TNCN mang lại nhiều lợi ích quan trọng:

- Bổ sung hồ sơ quyết toán thuế TNCN: Chứng từ này giúp giảm số tiền thuế phải nộp, bảo vệ quyền lợi của người nộp thuế.

- Căn cứ xác thực số thuế TNCN phải nộp hoặc được hoàn: Cơ quan thuế và người nộp thuế có thể dựa vào chứng từ khấu trừ thuế TNCN để xác thực và tính toán số thuế TNCN phải nộp hoặc được hoàn một cách chính xác.

- Đảm bảo công bằng, minh bạch: Số tiền thuế khấu trừ được tính toán dựa trên mức thu nhập và các khoản được phép khấu trừ theo quy định của pháp luật, đảm bảo sự công bằng, minh bạch cho người nộp thuế.

- Quản lý thuế hiệu quả: Việc cấp chứng từ khấu trừ thuế giúp cơ quan thuế dễ dàng quản lý và thu hồi số thuế phải nộp.

Hiểu rõ khấu trừ thuế TNCN là gì và các quy định liên quan giúp người nộp thuế thực hiện đúng nghĩa vụ và bảo vệ quyền lợi chính đáng của mình. Nếu bạn thuộc đối tượng trực tiếp quyết toán thuế TNCN với cơ quan thuế, hãy nhớ bổ sung chứng từ khấu trừ thuế TNCN theo hướng dẫn của Bộ Tài chính.

Nội dung được phát triển bởi đội ngũ Meraki Center với mục đích chia sẻ và tăng trải nghiệm khách hàng. Mọi ý kiến đóng góp xin vui lòng liên hệ tổng đài chăm sóc: 1900 0000 hoặc email: [email protected]