1. Mã Định Danh Khoản Phải Nộp (ID) Là Gì?

Theo quy định tại khoản 6 Điều 3 Thông tư 19/2021/TT-BTC, mã định danh khoản phải nộp (ID) là một dãy ký tự duy nhất, được tạo ra trên hệ thống quản lý thuế của ngành thuế. Mỗi hồ sơ thuế hoặc khoản phải nộp của người nộp thuế (NNT) sẽ được gán một mã ID riêng biệt, đảm bảo tính chính xác và dễ dàng quản lý. Bạn có thể hiểu đơn giản, ID khoản phải nộp là “chìa khóa” để xác định khoản thuế cụ thể mà bạn cần nộp.

2. Mã Định Danh Khoản Phải Nộp (ID) Được Cấp Để Làm Gì?

Mã ID đóng vai trò quan trọng trong việc quản lý và thực hiện nghĩa vụ thuế của NNT. Dưới đây là chi tiết về mục đích sử dụng của ID khoản phải nộp:

(1) Đối với Người Nộp Thuế:

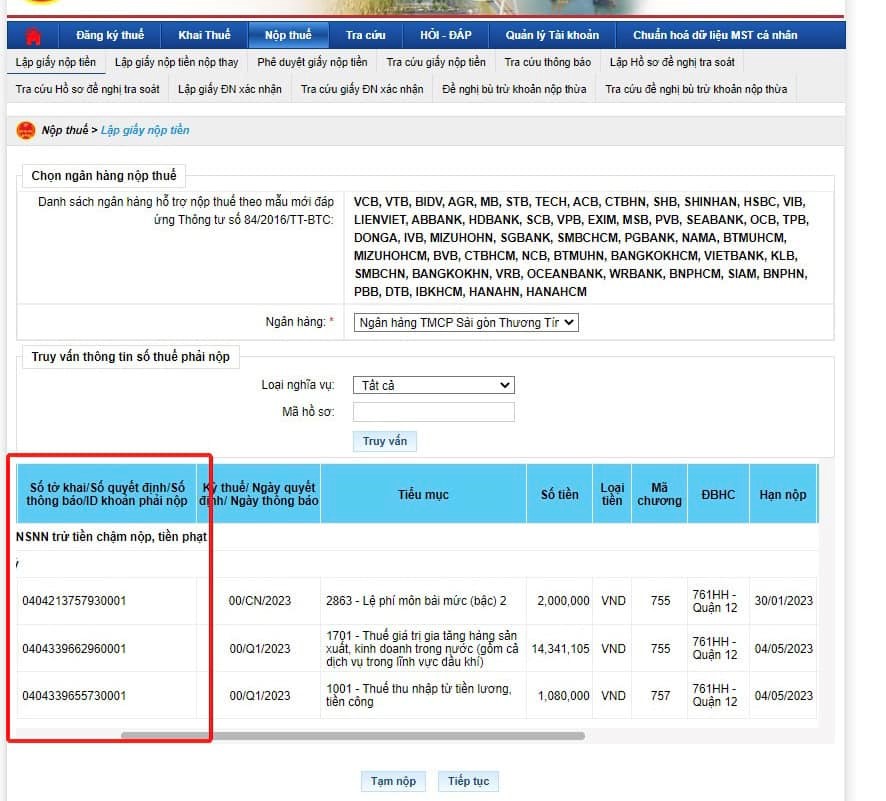

- Tra cứu tình hình xử lý nghĩa vụ thuế: Mã ID giúp bạn dễ dàng kiểm tra trạng thái nộp thuế, xác định khoản nào đã nộp, khoản nào còn nợ.

- Nộp tiền vào ngân sách nhà nước: Sử dụng ID để đảm bảo tiền nộp đúng vào khoản mục cần nộp, tránh sai sót.

- Tra soát, điều chỉnh thông tin thu nộp ngân sách nhà nước: Nếu có sai sót trong quá trình nộp, ID giúp bạn tra soát và điều chỉnh thông tin một cách nhanh chóng và chính xác trên Cổng thông tin điện tử của Tổng cục Thuế (TCT).

(2) Đối với Kho Bạc Nhà Nước, Cổng Dịch Vụ Công Quốc Gia, Ngân Hàng:

- Truy vấn ID khoản phải nộp tại Cổng TTĐT của TCT: Xác minh tính chính xác của thông tin nộp thuế.

- Sử dụng ID khoản phải nộp tại các thông báo nộp tiền do NNT cung cấp: Đảm bảo thông tin trên chứng từ nộp tiền chính xác.

- Sử dụng ID khoản phải nộp để kê khai trên Bảng kê nộp tiền, Giấy nộp tiền: Hỗ trợ NNT lập chứng từ nộp tiền trực tiếp tại Kho bạc Nhà nước/ngân hàng, giảm thiểu sai sót.

- Sử dụng ID khoản phải nộp bằng phương thức điện tử qua các dịch vụ do KBNN/Cổng dịch vụ công Quốc gia/ngân hàng cung cấp: Tối ưu hóa quy trình nộp thuế điện tử, tiết kiệm thời gian và chi phí.

(3) Đối với Cơ Quan Thuế:

- Theo dõi, quản lý nghĩa vụ thuế của NNT: ID là công cụ quản lý hiệu quả, giúp cơ quan thuế nắm bắt chính xác tình hình nộp thuế của từng NNT.

- Tiếp nhận chứng từ nộp tiền vào ngân sách nhà nước có ID khoản phải nộp: Xử lý bù trừ khoản phải nộp với khoản đã nộp theo ID một cách tự động và chính xác.

- Xử lý hồ sơ đề nghị tra soát, điều chỉnh thông tin thu nộp ngân sách nhà nước theo ID: Giải quyết các vấn đề phát sinh liên quan đến thông tin nộp thuế một cách nhanh chóng.

(Nguồn: Tiểu mục 3 Mục I Công văn 1483/TCT-KK năm 2023)

3. Lưu Ý Quan Trọng Khi Thu Nộp Thuế Theo Mã Định Danh Khoản Phải Nộp (ID)

Khi triển khai thu nộp thuế theo ID khoản phải nộp, cơ quan thuế cần lưu ý những điểm sau (theo Tiểu mục 4 Mục I Công văn 1483/TCT-KK năm 2023):

- Cung cấp thông tin ID kịp thời: Đảm bảo NNT có ID để lập chứng từ nộp tiền chính xác. Cơ quan thuế cần xử lý hồ sơ khai thuế, thông báo nộp tiền, và cập nhật quyết định xử lý thuế vào hệ thống đúng thời hạn.

- Xử lý chứng từ thiếu ID: Nếu chứng từ nộp tiền chưa có ID, cơ quan thuế cần liên hệ với NNT để tra soát thông tin và hoàn thiện mã ID, đảm bảo bù trừ nghĩa vụ thuế kịp thời.

- Rà soát, đối chiếu, cập nhật tình hình xử lý nghĩa vụ thuế: Đảm bảo thông tin về nghĩa vụ thuế của NNT trên hệ thống ứng dụng chính xác với thực tế quản lý. Xử lý kịp thời các khoản nợ hoặc nộp thừa trên hệ thống.

Kết Luận

Mã định danh khoản phải nộp (ID) là một công cụ quan trọng trong hệ thống quản lý thuế hiện đại. Việc hiểu rõ về ID khoản phải nộp và sử dụng nó một cách chính xác sẽ giúp bạn thực hiện nghĩa vụ thuế một cách dễ dàng và hiệu quả, đồng thời tránh được những rắc rối không đáng có. Hy vọng bài viết này của merakicenter.edu.vn đã cung cấp cho bạn những thông tin hữu ích!

Tài Liệu Tham Khảo

- Thông tư 19/2021/TT-BTC.

- Công văn 1483/TCT-KK năm 2023 của Tổng cục Thuế.

- Quyết định 2018/QĐ-TCT ngày 12/12/2018 của Tổng cục Thuế.

- Quyết định 879/QĐ-TCT ngày 15/5/2015 của Tổng cục Thuế.

Nguồn: https://merakicenter.edu.vn/ Tác giả: Nguyễn Lân dũng

Nội dung được phát triển bởi đội ngũ Meraki Center với mục đích chia sẻ và tăng trải nghiệm khách hàng. Mọi ý kiến đóng góp xin vui lòng liên hệ tổng đài chăm sóc: 1900 0000 hoặc email: [email protected]