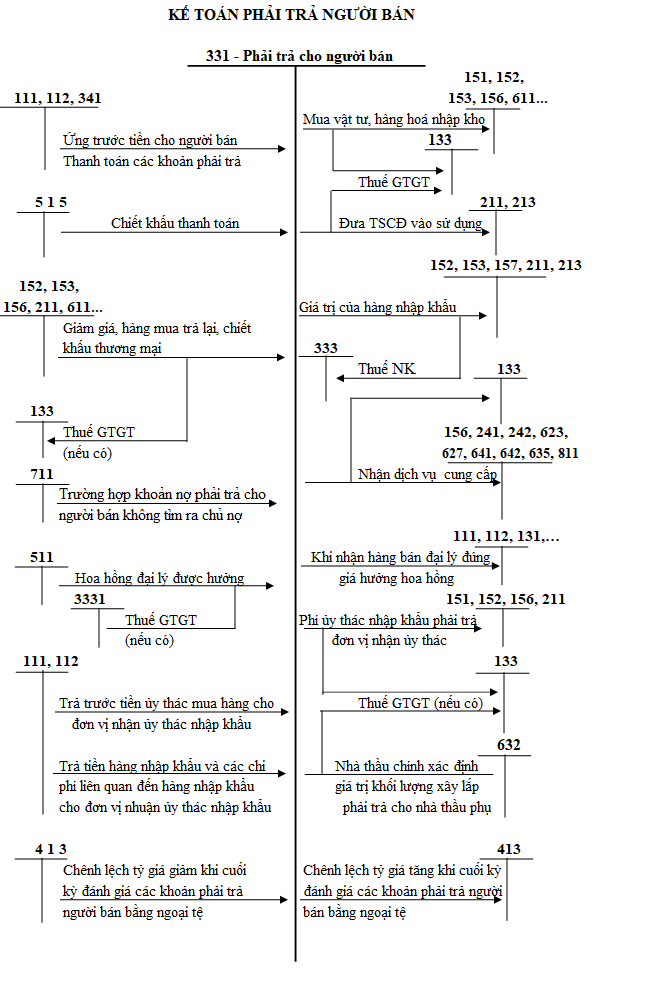

1. Tài khoản 331 – Phải trả cho người bán: Khái niệm và vai trò

Tài khoản 331, hay còn gọi là “Phải trả cho người bán”, là tài khoản dùng để phản ánh tình hình thanh toán các khoản nợ mà doanh nghiệp phải trả cho người bán vật tư, hàng hóa, dịch vụ, người cung cấp TSCĐ, BĐSĐT, các khoản đầu tư tài chính theo hợp đồng kinh tế đã ký kết. Tài khoản này cũng được sử dụng để theo dõi các khoản nợ phải trả cho người nhận thầu xây lắp chính, phụ.

Lưu ý quan trọng: Tài khoản 331 không dùng để phản ánh các nghiệp vụ mua trả tiền ngay.

2. Kết cấu và nội dung phản ánh của tài khoản 331

Để hiểu rõ hơn về tài khoản 331, chúng ta cần nắm vững kết cấu và nội dung phản ánh của nó:

- Bên Nợ:

- Số tiền đã trả cho người bán vật tư, hàng hóa, dịch vụ, người nhận thầu xây lắp.

- Số tiền ứng trước cho người bán, người cung cấp, người nhận thầu xây lắp nhưng chưa nhận được vật tư, hàng hóa, dịch vụ, khối lượng sản phẩm xây lắp hoàn thành bàn giao.

- Số tiền người bán chấp nhận giảm giá hàng hóa hoặc dịch vụ đã giao theo hợp đồng.

- Chiết khấu thanh toán và chiết khấu thương mại được người bán chấp nhận giảm trừ vào khoản nợ phải trả.

- Giá trị vật tư, hàng hóa thiếu hụt, kém phẩm chất khi kiểm nhận và trả lại người bán.

- Điều chỉnh số chênh lệch giữa giá tạm tính lớn hơn giá thực tế của vật tư, hàng hóa, dịch vụ đã nhận khi có hóa đơn hoặc thông báo chính thức.

- Đánh giá lại các khoản phải trả cho người bán là khoản mục tiền tệ có gốc ngoại tệ (trường hợp tỷ giá ngoại tệ giảm so với đồng tiền ghi sổ kế toán).

- Bên Có:

- Số tiền phải trả cho người bán vật tư, hàng hóa, dịch vụ và người nhận thầu xây lắp.

- Điều chỉnh số chênh lệch giữa giá tạm tính nhỏ hơn giá thực tế của vật tư, hàng hóa, dịch vụ đã nhận khi có hóa đơn hoặc thông báo giá chính thức.

- Đánh giá lại các khoản phải trả cho người bán là khoản mục tiền tệ có gốc ngoại tệ (trường hợp tỷ giá ngoại tệ tăng so với đồng tiền ghi sổ kế toán).

- Số dư:

- Số dư bên Có: Số tiền còn phải trả cho người bán, người cung cấp, người nhận thầu xây lắp.

- Số dư bên Nợ (nếu có): Số tiền đã ứng trước cho người bán hoặc số tiền đã trả nhiều hơn số phải trả cho người bán theo dõi chi tiết của từng đối tượng cụ thể.

Lưu ý quan trọng: Khi lập Báo cáo tài chính, phải lấy số dư chi tiết của từng đối tượng phản ánh ở tài khoản này để ghi vào 2 chỉ tiêu bên “Tài sản” và bên “Nguồn vốn”.

3. Nguyên tắc kế toán và phương pháp hạch toán tài khoản 331

3.1. Nguyên tắc kế toán

- Chi tiết theo đối tượng: Nợ phải trả cho người bán, người cung cấp, người nhận thầu xây lắp cần được hạch toán chi tiết cho từng đối tượng.

- Ứng trước: Tài khoản này phản ánh cả số tiền đã ứng trước cho người bán, người cung cấp, người nhận thầu xây lắp nhưng chưa nhận được sản phẩm, hàng hóa, dịch vụ, khối lượng xây lắp hoàn thành bàn giao.

- Nhập khẩu ủy thác: Bên giao nhập khẩu ủy thác ghi nhận trên tài khoản này số tiền phải trả cho người bán về hàng nhập khẩu thông qua bên nhận nhập khẩu ủy thác như khoản phải trả người bán thông thường.

- Giá tạm tính: Vật tư, hàng hóa, dịch vụ đã nhận, nhập kho nhưng đến cuối kỳ vẫn chưa có hóa đơn thì sử dụng giá tạm tính để ghi sổ và phải điều chỉnh về giá thực tế khi nhận được hóa đơn hoặc thông báo chính thức của người bán.

- Chiết khấu: Kế toán phải hạch toán rõ ràng, rành mạch các khoản chiết khấu thanh toán, chiết khấu thương mại, giảm giá hàng bán của người bán, người cung cấp nếu chưa được phản ánh trong hóa đơn mua hàng.

3.2. Phương pháp hạch toán một số giao dịch kinh tế chủ yếu

Dưới đây là một số ví dụ về cách hạch toán các giao dịch kinh tế liên quan đến tài khoản 331:

- Mua vật tư, hàng hóa chưa trả tiền người bán về nhập kho (kê khai thường xuyên):

- Nếu thuế GTGT đầu vào được khấu trừ:

- Nợ TK 152, 153, 156, 157, 211 (giá chưa có thuế GTGT)

- Nợ TK 133 – Thuế GTGT được khấu trừ (1331, 1332)

- Có TK 331 – Phải trả cho người bán (tổng giá thanh toán).

- Nếu thuế GTGT đầu vào không được khấu trừ: Giá trị vật tư, hàng hóa, TSCĐ bao gồm cả thuế GTGT (tổng giá thanh toán).

- Nếu thuế GTGT đầu vào được khấu trừ:

- Ứng trước tiền hoặc thanh toán số tiền phải trả cho người bán:

- Nợ TK 331 – Phải trả cho người bán

- Có các TK 111, 112, 341,…

- Nhận dịch vụ cung cấp (chi phí vận chuyển, điện, nước, điện thoại,…):

- Nếu thuế GTGT đầu vào được khấu trừ:

- Nợ TK 156, 241, 242, 642, 635, 811

- Nợ TK 133 – Thuế GTGT được khấu trừ (nếu có)

- Có TK 331 – Phải trả cho người bán (tổng giá thanh toán).

- Nếu thuế GTGT đầu vào không được khấu trừ: Giá trị dịch vụ bao gồm cả thuế GTGT (tổng giá thanh toán).

- Nếu thuế GTGT đầu vào được khấu trừ:

- Chiết khấu thanh toán được hưởng khi mua hàng:

- Nợ TK 331 – Phải trả cho người bán

- Có TK 515 – Doanh thu hoạt động tài chính.

- Vật tư, hàng hóa mua vào phải trả lại hoặc được giảm giá:

- Nợ TK 331 – Phải trả cho người bán

- Có TK 133 – Thuế GTGT được khấu trừ (1331) (nếu có)

- Có các TK 152, 153, 156, 611,…

- Nợ phải trả cho người bán không tìm ra chủ nợ hoặc chủ nợ không đòi:

- Nợ TK 331 – Phải trả cho người bán

- Có TK 711 – Thu nhập khác.

4. Kết luận

Tài khoản 331 là một công cụ quan trọng trong kế toán giúp doanh nghiệp theo dõi và quản lý hiệu quả các khoản nợ phải trả cho người bán. Việc nắm vững kết cấu, nguyên tắc hạch toán và các ví dụ minh họa sẽ giúp kế toán viên thực hiện công việc một cách chính xác và hiệu quả, góp phần vào sự phát triển bền vững của doanh nghiệp. Hy vọng bài viết này của merakicenter.edu.vn đã cung cấp cho bạn những thông tin hữu ích về tài khoản 331.

Nguồn: https://merakicenter.edu.vn/ Tác giả: Nguyễn Lân dũng

Nội dung được phát triển bởi đội ngũ Meraki Center với mục đích chia sẻ và tăng trải nghiệm khách hàng. Mọi ý kiến đóng góp xin vui lòng liên hệ tổng đài chăm sóc: 1900 0000 hoặc email: [email protected]