Báo cáo lưu chuyển tiền tệ (BCLCTT) là một phần không thể thiếu trong hệ thống báo cáo tài chính của doanh nghiệp, giúp phản ánh dòng tiền vào và ra trong một kỳ kế toán. Theo Thông tư 200/2014/TT-BTC, doanh nghiệp có quyền lựa chọn giữa hai phương pháp lập báo cáo: trực tiếp và gián tiếp. Bài viết này từ merakicenter.edu.vn sẽ đi sâu vào phương pháp trực tiếp, hướng dẫn bạn đọc về nguyên tắc lập, cơ sở lập và cách xác định các chỉ tiêu quan trọng trên BCLCTT.

Phương Trình Cơ Bản Của Báo Cáo Lưu Chuyển Tiền Tệ

Để hiểu rõ bản chất của BCLCTT, chúng ta cần nắm vững phương trình cơ bản: Báo cáo này phản ánh sự biến động của tiền và các khoản tương đương tiền giữa đầu kỳ và cuối kỳ, hay chính là “Lưu chuyển tiền thuần”. Việc xác định chính xác các luồng tiền vào và ra là mục tiêu quan trọng nhất khi lập báo cáo.

Cơ Sở Lập Báo Cáo Lưu Chuyển Tiền Tệ (Phương Pháp Trực Tiếp)

Để lập BCLCTT theo phương pháp trực tiếp, bạn cần dựa vào những nguồn thông tin sau:

- BCLCTT của kỳ trước: Làm cơ sở so sánh và đối chiếu.

- Sổ kế toán chi tiết: Đặc biệt là các tài khoản liên quan đến “Tiền” (ví dụ: TK 111, 112).

- Các tài liệu liên quan khác: Hợp đồng, hóa đơn, chứng từ thanh toán…

Nguyên Tắc Lập Báo Cáo Lưu Chuyển Tiền Tệ (Phương Pháp Trực Tiếp)

Khi lập BCLCTT theo phương pháp trực tiếp, cần lưu ý những điểm sau:

- Báo cáo trên cơ sở thuần: Một số luồng tiền có thể được báo cáo trên cơ sở thuần, bao gồm:

- Thu tiền và chi trả tiền hộ khách hàng.

- Thu tiền và chi tiền đối với các khoản có vòng quay nhanh, đáo hạn ngắn (ví dụ: mua bán ngoại tệ, đầu tư ngắn hạn dưới 3 tháng).

- Tiền chi/thu từ việc mua và thanh lý các khoản đầu tư vào đơn vị khác.

- Thanh toán bù trừ với cùng một đối tượng và các giao dịch bù trừ được phân loại trong cùng một luồng tiền.

- Giao dịch không bằng tiền: Các giao dịch không trực tiếp bằng tiền không được trình bày trong BCLCTT, trừ trường hợp đi vay để thanh toán thẳng.

Các Bước Lập Báo Cáo Lưu Chuyển Tiền Tệ Theo Phương Pháp Trực Tiếp

Để lập BCLCTT theo phương pháp trực tiếp, bạn cần thực hiện theo các bước sau:

Bước 1: Xác Định Lưu Chuyển Tiền Từ Hoạt Động Kinh Doanh (A1)

Luồng tiền từ hoạt động kinh doanh là luồng tiền phát sinh từ các hoạt động tạo ra doanh thu chủ yếu của doanh nghiệp. Nó bao gồm cả luồng tiền liên quan đến chứng khoán nắm giữ vì mục đích kinh doanh, và các hoạt động khác không phải là hoạt động đầu tư hay hoạt động tài chính.

Lưu chuyển tiền thuần từ hoạt động kinh doanh: Phản ánh chênh lệch giữa tổng số tiền thu vào và tổng số tiền chi ra từ hoạt động kinh doanh trong kỳ báo cáo. Để xác định dòng tiền này, bạn cần phân tích các khoản mục như:

- Tiền thu từ bán hàng, cung cấp dịch vụ.

- Tiền chi trả cho người cung cấp hàng hóa, dịch vụ.

- Tiền chi trả cho người lao động.

- Tiền nộp thuế.

- Các khoản tiền thu, chi khác liên quan đến hoạt động kinh doanh.

Bước 2: Xác Định Lưu Chuyển Tiền Từ Hoạt Động Đầu Tư (A2)

Luồng tiền từ hoạt động đầu tư là luồng tiền phát sinh từ các hoạt động mua sắm, xây dựng, thanh lý, nhượng bán các tài sản dài hạn và các khoản đầu tư khác không được phân loại là các khoản tương đương tiền.

Lưu chuyển tiền thuần từ hoạt động đầu tư: Phản ánh chênh lệch giữa tổng số tiền thu vào và tổng số tiền chi ra từ hoạt động đầu tư. Các khoản mục cần xem xét bao gồm:

- Tiền chi để mua sắm, xây dựng tài sản cố định.

- Tiền thu từ thanh lý, nhượng bán tài sản cố định.

- Tiền chi cho vay, mua các công cụ nợ của đơn vị khác.

- Tiền thu hồi cho vay, bán lại các công cụ nợ của đơn vị khác.

- Tiền chi đầu tư vào các đơn vị khác.

- Tiền thu hồi đầu tư từ các đơn vị khác.

Bước 3: Xác Định Lưu Chuyển Tiền Từ Hoạt Động Tài Chính (A3)

Luồng tiền từ hoạt động tài chính là luồng tiền phát sinh từ các hoạt động tạo ra các thay đổi về quy mô và kết cấu nguồn vốn của doanh nghiệp.

Lưu chuyển tiền thuần từ hoạt động tài chính: Phản ánh chênh lệch giữa tổng số tiền thu vào và tổng số tiền chi ra từ hoạt động tài chính. Các khoản mục cần quan tâm bao gồm:

- Tiền thu từ phát hành cổ phiếu, nhận vốn góp.

- Tiền chi trả vốn góp cho chủ sở hữu, mua lại cổ phiếu của doanh nghiệp.

- Tiền vay ngắn hạn, dài hạn.

- Tiền trả nợ vay gốc.

- Tiền trả lãi vay.

- Cổ tức, lợi nhuận đã trả cho chủ sở hữu.

Bước 4: Xác Định Ảnh Hưởng Của Thay Đổi Tỷ Giá Hối Đoái

Doanh nghiệp cần xác định ảnh hưởng của thay đổi tỷ giá hối đoái đến số dư tiền và tương đương tiền bằng ngoại tệ. Khoản mục này được trình bày riêng trên BCLCTT.

Ví Dụ Minh Họa

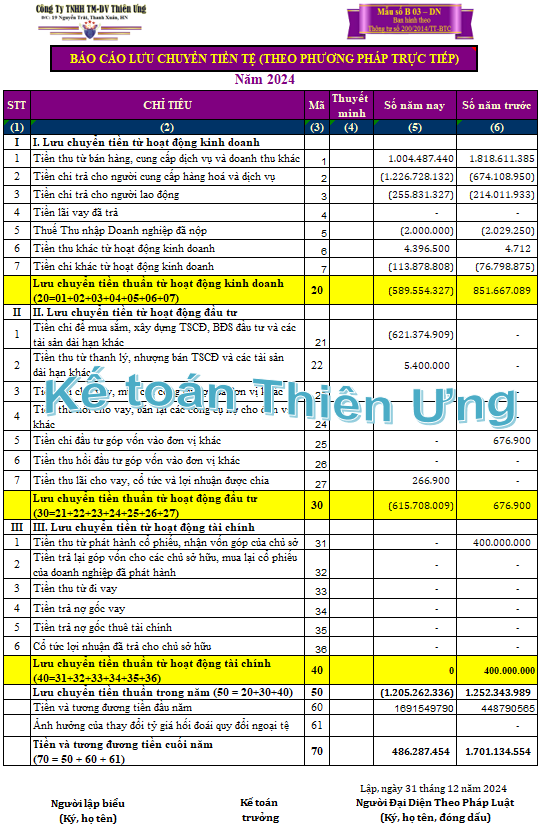

Để minh họa rõ hơn, chúng ta xem xét một ví dụ đơn giản. Giả sử doanh nghiệp chỉ có tiền gửi ngân hàng (TK 112) và có các nghiệp vụ phát sinh trong kỳ như sau (Đơn vị tính: triệu đồng): [ Ở đây sẽ sử dụng lại ví dụ trong bài gốc ]

Khi đó, BCLCTT theo phương pháp trực tiếp sẽ được trình bày như sau: [ Sử dụng lại bảng BCLCTT trong bài gốc ]

Kết Luận

Báo cáo lưu chuyển tiền tệ, đặc biệt khi lập theo phương pháp trực tiếp, cung cấp cái nhìn rõ ràng về dòng tiền thực tế của doanh nghiệp. Việc nắm vững nguyên tắc và quy trình lập báo cáo này là rất quan trọng đối với kế toán viên và nhà quản lý tài chính, giúp đưa ra các quyết định kinh doanh sáng suốt.

Nguồn: https://merakicenter.edu.vn/ Tác giả: Nguyễn Lân dũng

Nội dung được phát triển bởi đội ngũ Meraki Center với mục đích chia sẻ và tăng trải nghiệm khách hàng. Mọi ý kiến đóng góp xin vui lòng liên hệ tổng đài chăm sóc: 1900 0000 hoặc email: [email protected]